COMERCIO

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 107

Jefe SRA. SARA GABRIELA M

Martes 14.00hs

Of. Administrativa: (054-11) 6075-2108 Internos 2108/10/49

ccomercio@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0947-D-2009

Fecha:19/03/2009

Publicado en: Trámite Parlamentario N° 14

Sumario: ALICUOTAS MAXIMAS DE LOS DERECHOS DE EXPORTACION DE LA SOJA, GIRASOL, TRIGO Y MAIZ, FIJACION POR EL PODER EJECUTIVO NACIONAL; COMPENSACIONES A PEQUEÑOS PRODUCTORES.

Artículo 1º: A partir de la fecha de

vigencia de la presente ley el Poder Ejecutivo fijará como alícuotas máximas de

los derechos de exportación para las posiciones arancelarias comprendidas en la

nomenclatura común del MERCOSUR (N.C.M) las establecidas en el ANEXO I de

la presente.

Artículo 2º: El poder Ejecutivo

deberá reglamentar la presente ley en un plazo no mayor a los 30 días hábiles a

partir de su entrada en vigencia.

Título II

Artículo 3º: Créase en el ámbito

del Ministerio de Economía y Finanzas Públicas, un régimen destinado a otorgar

compensaciones a pequeños productores de soja o girasol de la cosecha

2008/2009, mediante la acreditación de las mismas a través de la Clave Bancaria

Uniforme (CBU) de los beneficiarios.

Artículo 4°: Se encuentra

alcanzado por el beneficio el productor de girasol o soja con explotaciones

radicadas dentro del territorio nacional, que reúna los siguientes requisitos:

- Se encuentre inscripto como

contribuyente ante la Administración Federal de Ingresos Públicos (AFIP).

- Declare bajo juramento que

el tonelaje efectivamente producido y comercializado, no supera las Mil Quinientas

Toneladas (1.500 t) de soja y girasol.

Artículo 5°: Se excluye del

presente régimen el arrendador comerciante de granos que, siendo titular de

inmueble rural lo arrienda, obteniendo como pago soja o girasol.

Artículo 6°: El valor de la

compensación otorgada a cada productor será el siguiente:

- Hasta 600 toneladas de soja y

girasol: 10% del valor de la producción comercializada en la cosecha 2008/2009.

- Entre 601 y 1.500 toneladas totales:

10% del valor de la producción comercializada en la cosecha 2008/2009 por las

primeras 600 toneladas, y 5% del valor de la producción comercializada en la

cosecha 2008/2009 desde las 601 toneladas en adelante.

En todos los casos la compensación

será liquidada antes de los treinta (30) días de la presentación, previa aceptación

de la AFIP.

Artículo 7°: El poder Ejecutivo

deberá reglamentar la presente ley en un plazo no mayor a los 30 días hábiles a

partir de su entrada en vigencia.

Artículo 8º: La presente norma

tendrá vigencia a partir de su publicación en el boletín oficial.

FUNDAMENTOS

Señor presidente:

La presente iniciativa legislativa tiene

por objeto contribuir a brindar una solución a la problemática actual por la que

atraviesa el sector productor de cereales y oleaginosas.

El sector agropecuario argentino

experimenta aspectos estructurales que lo posiciona con destacadas ventajas

relativas en los mercados internacionales. Estos factores crean un escenario

duradero que posibilita formular políticas agropecuarias y fiscales que, siendo

beneficiosas para los productores y el estado, permiten un crecimiento constante y

acelerado de la producción mediante la inversión en bienes de capital y

tecnología, mejor aprovechamiento del suelo y extensión de los cultivos.

Entre los factores estructurales que

juegan a favor del campo argentino no deben dejar de mencionarse:

La extensión de la superficie

cultivable y calidad de los suelos. Es conocido que Argentina posee una gran

extensión de tierras cultivables, fértiles, de muy buena calidad y con un clima

muy apto para la producción agrícola-ganadera, todo lo cual la hace una de las

más extensas y mejores praderas del mundo. Este recurso natural ha constituido

uno de los pilares de la economía nacional por su alta productividad, los

volúmenes producidos y los ingresos proporcionados al país.

Durante las últimas décadas el agro

ha realizado una importante incorporación de tecnología, efectuado grandes

inversiones en bienes de capital e inducido el desarrollo de una industria

metalmecánica que produce la compleja y diversa maquinaria que necesita. Por

otra parte, los productores constituyen actualmente un recurso humano calificado

que ha adquirido los conocimientos y desarrollado las actitudes necesarias para

emplear eficientemente los diferentes factores de producción en vistas a lograr

incrementos sostenidos de producción y productividad. En resumen, gran

disponibilidad de tierras fértiles y cultivables, importantes inversiones en bienes de

capital e incorporación tecnológica y recursos humanos calificados, han producido

en los últimos tiempos un crecimiento constante del sector que ha permitido

cuadriplicar los volúmenes producidos y, en consecuencia, realizar un importante

aporte al PBI y al ingreso de divisas.

En el orden externo se han

producido cambios fundamentales en la economía mundial y en los perfiles del

comercio internacional que pueden considerarse como estructurales por la

persistencia en el tiempo de sus efectos y porque puede decirse con bastante

certeza que inauguran un nuevo período en la historia de la economía mundial. En

efecto, las últimas décadas del siglo XX constituyen un punto de inflexión en esa

historia económica que había sido hasta entonces claramente hegemonizada por

occidente y se había estructurado centrada en el eje constituido por el océano

atlántico. El nuevo período está signado por la aparición de poderosos actores

económicos como Japón, Corea, China, India y los países del sudeste asiático que

han dado lugar a la conformación de un nuevo eje económico en el océano

pacífico, un mundo multipolar y un mayor desarrollo del proceso de globalización.

En este marco, el surgimiento de

China como potencia industrializada y altamente tecnificada, de los países de la

ASEAN evolucionando en el mismo sentido y de la India como polo de desarrollo

tecnológico de punta supone, en lo que aquí nos interesa, la existencia de una

formidable oferta de bienes industriales a menor precio y una demanda gigante y

creciente de commodities, materias primas y alimentos. El fenómeno es de tal

magnitud que por primera vez parece posible asistir a un nuevo equilibrio que

permitiría corregir el deterioro de los términos del intercambio que ha operado,

crónicamente, en contra de los países predominantemente productores de

productos primarios. Con poblaciones de mil trescientos y mil cien millones

respectivamente, China e India constituyen una reserva de consumidores que, por

sus dimensiones e incorporación progresiva a la nueva economía de sus países,

darán a su demanda, a los efectos del mediano y largo plazo en el mercado

internacional, carácter de permanente y creciente. En las condiciones de

producción actual y previsible de esos bienes, esta demanda se mantendrá por

encima de la posibilidad de expansión de su oferta. Es de esperar entonces en el

mercado internacional una demanda sostenida en el tiempo y precios por encima

de los promedios históricos.

Por otro lado, el sector agropecuario

experimentó un factor coyuntural que mejoró su posición competitiva y rentabilidad

durante los últimos años, la mejora en el tipo de cambio. Esta mejora es un factor

decisivo para la competitividad de nuestros productos en el mercado

internacional. Un tipo de cambio alto aumenta en el corto plazo la competitividad,

los montos exportados y la rentabilidad del sector. Este factor actuó de manera

decisiva luego de la última devaluación del peso argentino del año 2002. Sin

embargo, en ese mismo año el entonces ministro Jorge Remes Lenicov inició la

secuencia de aumentos en las retenciones precisando que los recursos se

utilizarán para financiar los planes Jefes de Hogar, al tiempo que agregó: "tan

pronto se logre ingresar en un sendero de sólida recuperación de la actividad, es

intención del Gobierno dejar sin efecto esta medida". Desde entonces hubo seis

incrementos en las alícuotas de exportación. También es cierto que en ese

período los precios internacionales crecieron como nunca en la historia, al igual

que la rentabilidad de los productores agrícolas, al menos de los más

grandes.

En definitiva, La excelencia de nuestros

recursos naturales, la capacidad de su explotación por la plataforma productiva

que hemos desarrollado, la competitividad alcanzada por el sector agrícola

ganadero en el país, los volúmenes que ya tiene y los que puede alcanzar su

producción constituyen, junto a la existencia de un mercado internacional en

expansión que acota la incertidumbre sobre la demanda, una oportunidad histórica

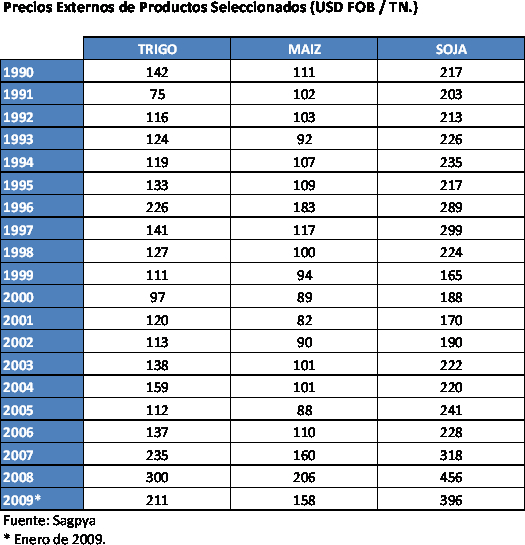

excepcional, difícilmente repetible. El nuevo posicionamiento de los precios

relativos puede advertirse al observar que aún con los recientes derrumbes en el

precio de los commodities, fruto de la crisis financiera internacional, los valores se

encuentran por encima de los promedios históricos.

Durante los años 2003 y 2005,

Argentina experimentó un esquema de dólar alto, salarios bajos y superávit fiscal

elevado en un contexto en el cual el mundo y el comercio internacional crecían a

tasas elevadas. Estas condiciones generaron elevados ingresos de divisas y altos

niveles de liquidez. En los años 2006 y 2007 existió una recuperación del salario

real, el tipo de cambio real ajustó gradualmente a la baja, y se observó una merma

en el superávit fiscal. Sin embargo, el favorable contexto internacional posibilitó

que las exportaciones siguieran subiendo. Finalmente, el año 2008 se caracterizó

por una profundización en las políticas de intervención en el sector agropecuario

con el fin de reducir en el mercado doméstico las subas en el precio internacional

de los alimentos. Sin embargo, las políticas utilizadas tuvieron un claro sesgo

contra la exportación, la provisión de liquidez y por ende con el nivel de actividad.

El año 2008, solo pudo sustentarse debido al extraordinario crecimiento

experimentado en los precios internacionales.

Actualmente puede deducirse con

claridad que las políticas implementadas han provocado un desestimulo en las

decisiones de producción en determinadas actividades agropecuarias. Tal es el

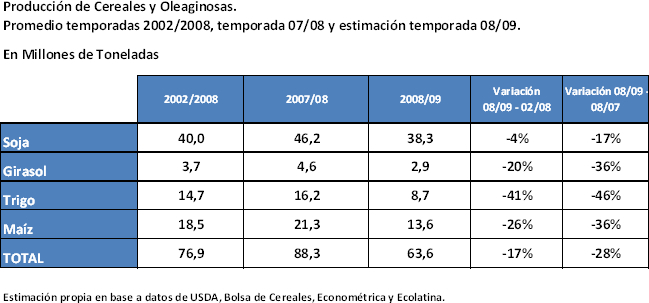

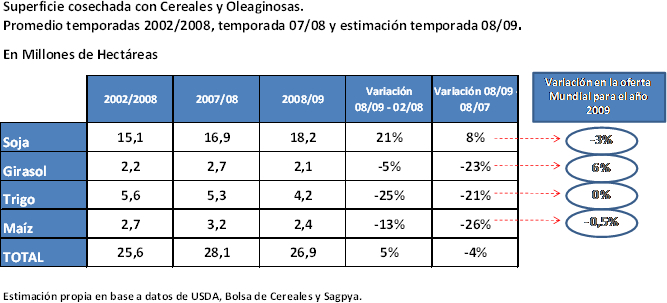

caso del sector productor de cereales, en el cual los impactos son elocuentes. La

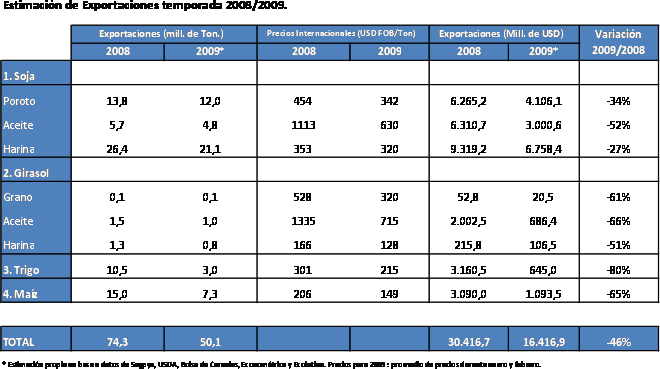

presente campaña, el área sembrada de trigo se retrajo en más de un millón

hectáreas y la superficie cosechada llegará a su mínimo en 30 años. La caída del

área sembrada de girasol fue del 21.5%; por su parte, el maíz registró una merma

en el área sembrada del 26%. Todas estas mermas nacionales en la intención de

producción ocurren en un contexto en el cual la producción mundial de granos

crecería un 4,7% durante la campaña 2008/2009. La oferta mundial crece a pesar

de la crisis lo que demuestra la demanda sostenida y la condición estructural de

los mercados, a pesar de la situación coyuntural de la crisis internacional.

No hay dudas que se están cometiendo

serios errores en la política agropecuaria argentina. Existe un claro desincentivo a

la producción y exportación basado en la instrumentación de políticas de

retenciones, cupos, registros, permisos, precios de referencia, encajes, entre otras

medidas que generan una reducción en la rentabilidad del agro, la ganadería y la

lechería.

La actual coyuntura muestra para los

productores una situación más apremiante debido a la conjunción de menores

rindes por la sequía, menores precios internacionales, mayores costos y

retenciones inadecuadas a la realidad planteada que desmejoran la situación de

competitividad del sector, respecto lo que venía aconteciendo en los años

anteriores.

Esta situación genera en el corto y

mediano plazo serios problemas para la economía argentina. Desde la perspectiva

fiscal, se torna evidente el impacto presupuestario fruto de una reducción directa e

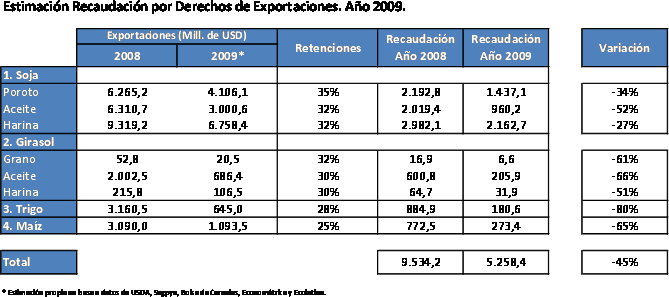

indirecta en la recaudación proveniente del sector. Un simple ejercicio permite

graficar esta situación. Aislando el impacto que posee sobre la recaudación la

caída en los precios internacionales (efecto precio) y la caída en la producción

fruto de la sequía, y considerando solo el efecto propio de la menor área

cosechada durante el año 2009 en girasol, maíz y trigo; puede deducirse que el

Estado Argentino experimentará una merma en la recaudación por retenciones del

23%. En definitiva, solo por el efecto de desestimulo a la producción, la

recaudación por retenciones en girasol, maíz y trigo variaría de 2.300 millones de

USD a 1.900 millones de USD en el año 2009. A este impacto fiscal directo, debe

sumarse el impacto nocivo de la reducción en el ciclo productivo del agro y su

efecto recesivo en las restantes actividades económicas; especialmente en las

localidades del interior del país que ven en la actualidad reducir drásticamente su

crecimiento, lo que provocará la externalidades negativas en términos de

recaudación que se reflejará en reducción en la recaudación fruto de menores

ganancias, menores transacciones económicas que impactan en el IVA,

disminución en la generación de empleo, entre otros.

Desde otra perspectiva, la reducción en

los niveles de actividad del sector exportador de cereales está atentando contra el

mecanismo que inyectó pesos en la economía durante los últimos años mediante

la compra de dólares por parte del BCRA y la posterior inyección de liquidez en la

economía. La reducción de los valores exportados ya impacta directamente sobre

el nivel actividad agregado generando menores niveles de liquidez (menos dinero

en consumidores y menos crédito de los bancos) y consecuentemente subas en la

tasa de interés. Entre otros aspectos, las reservas internacionales y la inyección

de liquidez de la economía depende sin dudas que la cosecha 2009 / 2010 sea

mucho mayor que la de esta campaña.

Aún no se han alcanzado a sentir los

efectos nocivos de la crisis internacional en su total magnitud, y el campo

representa una de las actividades que por las razones estructurales antes

expuestas puede convertirse en la locomotora del sostenimiento de la dinámica

económica nacional. En definitiva, el campo fue y sigue siendo una variable

macroeconómica fundamental en la economía argentina. La macroeconomía

argentina y el nivel de actividad necesitan revertir de inmediato esta situación;

para lo cual debe haber en los próximos años en los que se presentarán

dificultades ciertas para la economía argentina un horizonte previsible y las

políticas de corto y mediano plazo deberán asegurar la cosecha del año próximo y

un crecimiento sostenido crecimiento de la de los subsiguientes. Con el modelo

actual lejos está el país de asegurar este objetivo, aun si el clima se comporta a

favor y no hubiera sequía.

Es responsabilidad del Congreso de la

Nación fijar los lineamientos a través de los cuales lograr el anhelado bienestar

general que refiere nuestro texto constitucional. En ese sentido, esta propuesta

busca alcanzar un equilibrio entre los legítimos intereses fiscales y redistributivos

del Estado Nacional y los también legítimos intereses de los productores

agropecuarios que aspiran lógicamente a un horizonte de previsibilidad para la

toma de decisiones en torno a la actividad desarrollada y al riesgo asumido que

esto implica.

Entendemos que la fijación de los

aranceles podrá hacerla el Poder Ejecutivo, en ejercicio de potestades

reglamentarias que devienen no de la delegación que de sus propias facultades

pueda hacerle este cuerpo, sino de nuestra propia constitución. Sin embargo

sostenemos que tales facultades deben ejercerse dentro de límites que

corresponde sean definidos en esta oportunidad por este Honorable cuerpo

legislativo.

Destacamos que el manejo del arancel,

en cuanto herramienta de regulación del comercio exterior, requiere de una

rapidez que no se compadece con el trámite de elaboración de las leyes.

Concordantemente con ello entendemos que no existe óbice constitucional para

que el órgano legislativo confiera al Poder Ejecutivo o a un cuerpo administrativo

cierta autoridad a fin de reglar los pormenores y detalles necesarios para la

ejecución de la ley (Fallos: 270:42 y sus citas; 312:1098; causa P.573.XXII.

"Propulsora Siderúrgica S.A.I.C. s/ recurso de apelación -A.N.A.- ", fallada el 1 de

septiembre de 1992).

En ese marco se propone una

reducción gradual y escalonada en las retenciones al trigo, maíz, girasol y soja

que mejore la rentabilidad y sustentabilidad de la cadena de cereales y

oleaginosas e incentive la producción. Dicha reducción de alícuotas resulta mayor

en los casos de trigo y maíz, cereales que poseen una situación especial por las

caídas en la producción en la presente campaña y la relevancia que poseen en el

consumo interno. La reducción de alícuotas establecida impactará en significativos

aumentos en la competitividad del sector en el corto y mediano plazo, aspectos

que sumados a la previsibilidad generará un claro incentivo a la pronta

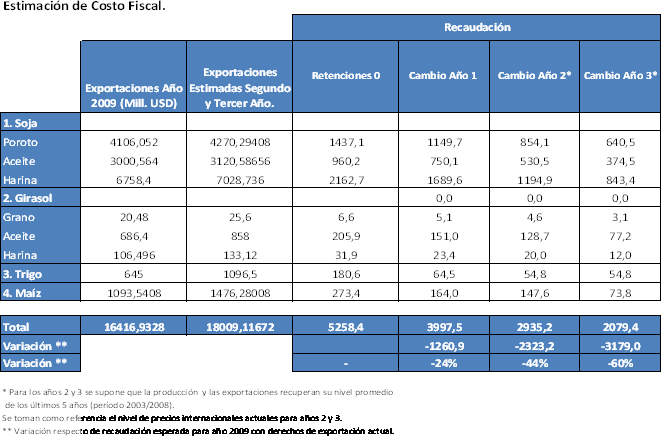

recuperación del área sembrada con cereales y oleaginosas. El costo fiscal de

esta política sería aproximadamente de USD 1.250 millones (Ver Anexos II y

III).

El proyecto también contempla una

compensación para los pequeños y medianos productores de girasol y soja con el

fin de mejorar en el corto plazo su rentabilidad e incentivar la producción.

La compensación se realizará

mediante una bonificación equivalente al 10% o 5% (según escala de producción)

del valor de la producción comercializada por los productores de girasol y soja.

Esta compensación busca reducir el recorte en el precio de venta que sufre el

productor de pequeña escala ante la existencia de elevadas alícuotas en los

derechos de exportación de la soja y el girasol; y la política beneficia a más del

90% de los productores de soja y girasol. El beneficio impactará en significativos

aumentos en la rentabilidad de los pequeños productores, los cuales tendrán

mayores incentivos a la pronta recuperación del área sembrada con

oleaginosas.

Considerando que aproximadamente el

40% de la producción de soja y girasol se obtiene en campos con escalas de

producción menor a las 1.500 toneladas; teniendo en cuenta las cotizaciones

actuales en puertos argentinos y los porcentajes de devolución propuestos, puede

advertirse que esta propuesta representaría un costo fiscal aproximado de USD

400 millones.

Consideramos que el costo fiscal de las

dos medidas mencionadas resulta acotado en relación con los beneficios directos

de mediano y largo plazo que se alcanzarían. En términos relativos, la reducción

en la recaudación por derechos de exportaciones del año 2009 y las

compensaciones efectuadas a pequeños productores ese mismo año,

representarían el 1,8% de los Ingresos Tributarios y el 16% del Superávit Primario

según Presupuesto.

A partir de esta política compartida, los

incrementos de producción implicarían, aumentos proporcionales en los ingresos

de los productores a fin de provocar movilidad económica y una recuperación en la

recaudación del gobierno en el mediano plazo, que admitiría la viabilidad de

implementación de políticas redistributivas y una mayor disponibilidad de

alimentos para la población.

Si bien el país debe pensarse a futuro

sobre una matriz diversificada de producción, no debemos desconocer que en el

corto plazo la crisis mundial y la necesidad de vencer los obstáculos inmediatos de

los ingresos fiscales y la dinámica económica exigen tomar medidas como las que

acabamos de exponer que den claridad y previsibilidad al sector.

El país debe lúcidamente hacer lo

debido para aprovechar la oportunidad, aumentando su capacidad productiva y

multiplicando sus volúmenes de producción. A ese efecto es imprescindible

establecer y poner en marcha una política agropecuaria consensuada entre el

estado y los productores, que fije claros y ambiciosos objetivos y diseñe los planes

estratégicos sectoriales para alcanzarlos en el mediano y largo plazo. Se trata de

políticas de largo alcance que deben adquirir, para poder mantenerse, el carácter

de políticas de estado que persistan más allá de avatares políticos coyunturales.

Por las razones expuestas solicitamos

de nuestros pares la aprobación del presente proyecto de ley.

ANEXO

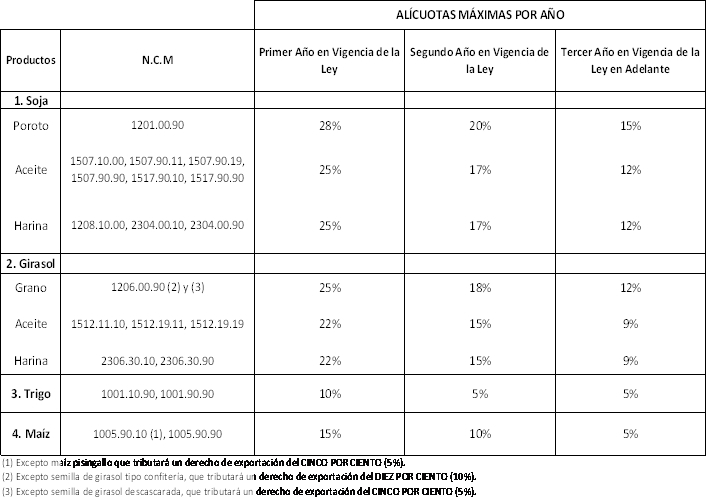

ANEXO I

Alícuotas Máximas de Referencia

(1) Excepto maíz pisingallo que tributará un derecho de exportación del CINCO POR CIENTO (5%).

(2) Excepto semilla de girasol tipo confitería, que tributará un derecho de exportación del DIEZ POR CIENTO (10%).

(3) Excepto semilla de girasol descascarada, que tributará un derecho de exportación del CINCO POR CIENTO (5%).

ANEXO II

Producción y Exportaciones de Cereales y Oleaginosas Estimados para el Año 2009

ANEXO III

Costo Fiscal Estimado de Reducciòn de los Derechos de ExportaciònI

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| MONTERO, LAURA GISELA | MENDOZA | CONSENSO FEDERAL |

| ALBARRACIN, JORGE LUIS | MENDOZA | CONSENSO FEDERAL |

| SCALESI, JUAN CARLOS | RIO NEGRO | CONSENSO FEDERAL |

| KATZ, DANIEL | BUENOS AIRES | CONSENSO FEDERAL |

Giro a comisiones en Diputados

| Comisión |

|---|

| AGRICULTURA Y GANADERIA (Primera Competencia) |

| COMERCIO |

| PRESUPUESTO Y HACIENDA |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 10/08/2010 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |