COMERCIO

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 107

Jefe SRA. SARA GABRIELA M

Martes 14.00hs

Of. Administrativa: (054-11) 6075-2108 Internos 2108/10/49

ccomercio@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 2127-D-2008

Fecha:08/05/2008

Publicado en: Trámite Parlamentario N° 40

Sumario: EXCEPCION DEL IMPUESTO AL VALOR AGREGADO ESTABLECIDO POR LA LEY 23349 Y SUS MODIFICATORIAS, A LOS PRODUCTOS DE LA CANASTA BASICA ALIMENTARIA DEFINIDOS POR EL INDEC.

EXCEPCIÓN DEL

IMPUESTO AL VALOR AGREGADO ESTABLECIDO POR LA LEY

Nº 23.349 Y SUS MODIFICATORIAS A LOS PRODUCTOS DE LA

CANASTA BÁSICA ALIMENTARIA.

ARTÍCULO 1º): Exceptúase

del Impuesto establecido por la Ley de Impuesto al Valor Agregado Nº 23.349

y sus modificatorias a los productos que componen la Canasta Básica

Alimentaria (CBA), según la define el Instituto Nacional de Estadística y

Censos (INDEC).

ARTÍCULO 2º):

Beneficiarios. Los beneficiarios de la excepción a que se hace referencia en el

artículo anterior, serán los grupos familiares cuyo ingreso total dividido por la

cantidad de integrantes no superen el monto de la Canasta Básica Total (CBT)

para el adulto equivalente, según el Instituto Nacional de Estadística y Censos

(INDEC).

ARTÍCULO 3º):

Reintegros. Se creará un sistema de reintegro a los beneficiarios mediante

presentación de factura y/o tickets de compra de los productos que componen

la Canasta Básica de Alimentos, los cuales deberán reunir los requisitos

fiscales y/o legales en donde figuren como titulares de la compra.

ARTÍCULO 4º): Autoridad.

La Autoridad de Control y Seguimiento de la presente serán en forma conjunta

el Ministerio de Acción Social, Secretaría de Agricultura, Ganadería, Pesca y

Alimentos (SAGPyA), la Subsecretaría de Defensa del Consumidor y el

Instituto Nacional de Estadística y Censos (INDEC), las que tendrán las

siguientes competencias:

a) Controlar y

fiscalizar el precio al consumidor final de los productos de la Canasta

Básica Alimentaria (CBA) a los efectos que se refleje una disminución

proporcional a la que tributaban en concepto del Impuesto al Valor

Agregado;

b) Proveer las

medidas y resoluciones necesarias para garantizar el cumplimiento de

lo establecido en inciso anterior;

c) Elaborar un

Régimen Sancionatorio en caso de incumplimiento de la presente Ley;

ARTÍUCLO 5º): El Poder

Ejecutivo Nacional procederá a reglamentar la presente dentro de un plazo de

noventa días a partir de su publicación.

ARTÍCULO 6º):

Deróguense las normas y/o disposiciones que se opongan a la presente.

ARTÍCULO 7º): De Forma.

FUNDAMENTOS

Señor presidente:

El

presente Proyecto de Ley que se pone a consideración de este

Honorable Congreso de la Nación, tiene por finalidad Exceptuar del

Impuesto establecido por la Ley de Impuesto al Valor Agregado Nº

23.349 y sus modificatorias a los productos que componen la Canasta

Básica Alimentaria (CBA), según la define el Instituto Nacional de

Estadística y Censos (INDEC), así como también, controlar y fiscalizar

el precio al consumidor final de los productos de la Canasta Básica

Alimentaria (CBA) a todos aquellos grupos familiares cuyo ingreso total

dividido por la cantidad de integrantes no superen el monto de la

Canasta Básica Total (CBT) para el adulto equivalente, según el

Instituto Nacional de Estadística y Censos (INDEC).

"...La Canasta Básica

Alimentaria (CBA) se ha determinado en función de los hábitos de

consumo de la población. Previamente se tomaron en cuenta los

requerimientos normativos kilocalóricos y proteicos imprescindibles

para que un hombre adulto, entre 30 y 59 años, de actividad

moderada, cubra durante un mes esas necesidades. Se seleccionaron

luego los alimentos y las cantidades a partir de la información provista

por la Encuesta de Ingresos y Gastos de los Hogares. La composición

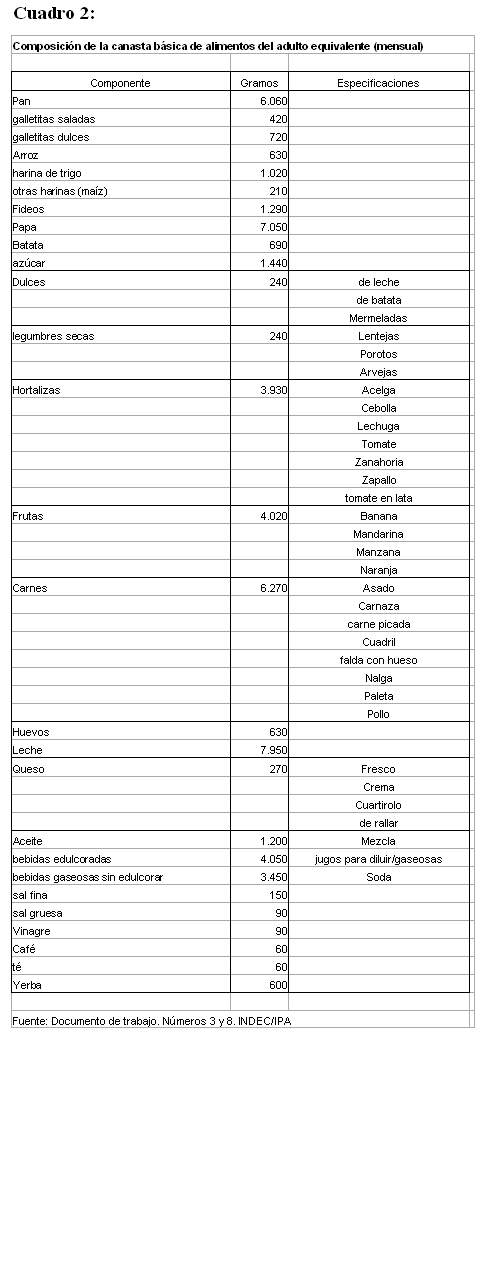

de la CBA se presenta en el punto 3 (Cuadro N° 2).

Para determinar la

Canasta Básica Total (CBT), se consideraron los bienes y servicios

no alimentarios. Se amplía la CBA utilizando el "Coeficiente de Engel"

(CdE), definido como la relación entre los gastos

alimentarios y los gastos

totales observados. Tanto la CBA como los componentes no

alimentarios de la CBT se valorizan cada mes con los precios relevados

por el Índice de Precios al Consumidor (IPC).

La variedad de productos

que la integran y están definidos en el cuadro 2 incluyen cantidades

fijas que no permiten reflejar en el cálculo mensual el comportamiento

real de los consumidores, quienes generan un efecto sustitución ante

variaciones de precios, reemplazando un producto por otro..."

"...3 - Composición de

la Canasta Básica Alimentaria

Se reproduce a

continuación la composición de la Canasta Básica de Alimentos

discriminando los artículos que la componen y la cantidad de cada uno

de ellos.

Sabemos

del esfuerzo que realiza el gobierno Nacional para mantener accesibles

los precios de la Canasta Básica de Alimentos para sostener la

capacidad de compra de todos los argentinos y en particular para

aquellos sectores más vulnerables.

La

exigencia de un reintegro mediante la presentación de las facturas

permitirá que los beneficiarios exijan como consumidores a los

proveedores los comprobantes de todos los productos que adquieran

con lo que diminuirá la venta en negro de los mismos, favoreciendo la

venta en blanco y produciendo como consecuencia directa un aumento

en la recaudación y una lucha contra la evasión fiscal.

Por todo

lo expuesto solicito a mis pares el acompañamiento del presente

Proyecto de Ley.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| SOLANAS, RAUL PATRICIO | ENTRE RIOS | FRENTE PARA LA VICTORIA - PJ |

| CANTERO GUTIERREZ, ALBERTO | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| COMERCIO (Primera Competencia) |

| DEFENSA DEL CONSUMIDOR |

| PRESUPUESTO Y HACIENDA |