COMERCIO

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 107

Jefe SRA. SARA GABRIELA M

Martes 14.00hs

Of. Administrativa: (054-11) 6075-2108 Internos 2108/10/49

ccomercio@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 2994-D-2006

Fecha:05/06/2006

Publicado en: Trámite Parlamentario N° 64

Sumario: PROHIBICION DE LA PUBLICIDAD DE CERVEZAS; MODIFICACION DEL ARTICULO 25 DE LA LEY 24674, DE IMPUESTOS INTERNOS.

Artículo 1°.- Se prohíbe en todo el territorio de la República Argentina, respecto de todos los productos relacionados con la cerveza comprendidos en esta ley:

a) La publicidad de cerveza o promoción sin distingo en cuanto a la forma y medios empleados para realizarla.

b) Toda actividad de publicidad de cerveza o promoción indirecta.

c) La exhibición, la venta o distribución, a título gratuito o no, de objetos de uso y consumo corrientes, si llevan la marca o el emblema publicitario de los productos relacionados con la cerveza comprendidos en esta ley, o el nombre de un productor, fabricante o comerciante de los mismos.

d) El ofrecimiento, la remisión o distribución, a título gratuito, de los productos relacionados con marcas de cerveza comprendidos en la presente ley, cuando esa actividad sea efectuada con fines de publicidad o propaganda.

e) El anuncio por cualquier medio del auspicio o patrocinio de acontecimientos deportivos o culturales por parte del fabricante, productor o comerciante de los productos relacionados con marcas de cerveza comprendidos en la presente ley.

f) La exhibición de cualquier manera, en el curso de las actividades culturales o deportivas, o con intervención de sus protagonistas del nombre, marca o emblema de algunos de los productos comprendidos en esta ley, o el nombre de un productor, fabricante o comerciante de los mismos.

g) Las prohibiciones a que se refieren los incisos e) y f) precedentes, no se aplicarán sino después de transcurrido un plazo de1 (un) año desde la sanción de la presente ley, a fin de que se adecue su implementación conforme a las previsiones que establezca la reglamentación.

Artículo 2º - Sustitúyese el art. 25 de la ley N° 24.674 de Impuestos Internos por el siguiente:

Art. 25°. - Por el expendio de cervezas se pagará en concepto de impuesto interno la tasa del diez por ciento (10 %) sobre la base imponible respectiva.

Artículo 3º - Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

En la actualidad se verifica en nuestra juventud un elevado consumo de cerveza, lo cual debe ser motivo de preocupación por parte de aquellos que tenemos una responsabilidad frente a la sociedad.

La publicidad de marcas de cerveza creció en forma desmesurada como así también el consumo de esta bebida alcohólica es por ello que debemos detener el esta carrera incontrolada sin restricciones .

Por ley 24.674 se gravó con impuestos internos diferentes productos de consumo con el fin regulatorio y recaudatorio.

El impuesto al consumo selectivo es un instrumento destinado a influir en la formación relativa de los precios y esta aceptada su traslación al precio de venta, de modo que se haga sentir su peso económico en el consumo final del producto.

Esta traslación se hace efectiva en la medida y condiciones que lo permita el mercado en un momento dado, ya que la aplicación de una tasa más o menos elevada puede determinar un desplazamiento del consumo a productos sucedáneos no gravados.

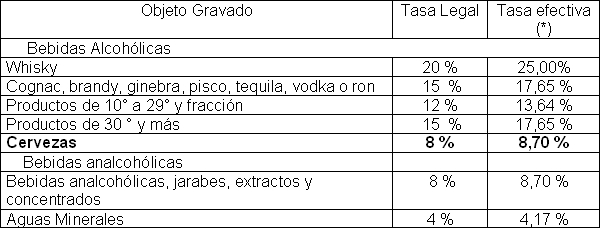

Si analizamos los productos gravados por impuestos internos (tabla de tasas) vemos que no hay una correcta correlación entre el porcentaje que abona la cerveza con respecto a otros productos inocuos para la salud como por ejemplo el agua mineral y jarabes con juegos de frutas.

A modo de ejemplo se detalla el cuadro de impuesto de las bebidas:

(*) La tasa efectiva: como el precio final debe contener el impuesto interno que corresponde tributar a ese producto y dada la estructura del impuestos interno al consumo, a fin de que la premisa de la traslación se cumpla se calcula la tasa efectiva contenida en el precio. La formula 100 x t (tasa legal) / 100 - t (tasa legal) = es igual a la tasa efectiva que permite calcular la parte del impuesto interno que va a integrar el precio neto de venta.

Atento a lo expuesto y considerando que la cerveza tiene el mismo tratamiento impositivo que las bebidas analcohólicas, jarabes, extractos y concentrados, se entiende razonable proponer su incremento a efectos de el valor del impuesto interno se ubique en el orden del 10 %, lo cual da una tasa efectiva del 11,11 % .

Por los motivos aquí expuestos solicito a mis colegas legisladores apoyar con su voto este proyecto de ley y requerir su pronta respuesta.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| MONTENEGRO, OLINDA | CHACO | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| COMERCIO (Primera Competencia) |

| PRESUPUESTO Y HACIENDA |