COMERCIO

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 107

Jefe SRA. SARA GABRIELA M

Martes 14.00hs

Of. Administrativa: (054-11) 6075-2108 Internos 2108/10/49

ccomercio@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 3505-D-2012

Fecha:30/05/2012

Publicado en: Trámite Parlamentario N° 58

Sumario: IMPUESTO AL VALOR AGREGADO (IVA) (LEY 23349, TEXTO ORDENADO DECRETO 280/97 Y MODIFICACIONES): MODIFICACION DEL ARTICULO 43, SOBRE COMPENSACION POR EXPORTACIONES Y AMPLIACION DE LOS REINTEGRO DEL IVA AL TURISTA.

Reintegro del IVA al Turista

ARTÍCULO 1° - Sustitúyase el Artículo

43 de la Ley del Impuesto al Valor Agregado, t.o. 1997 y sus modificaciones, por el

siguiente:

"ARTÍCULO 43 - Los exportadores

podrán computar contra el impuesto que en definitiva adeudaren por sus

operaciones gravadas, el impuesto que por bienes, servicios y locaciones que

destinaren efectivamente a las exportaciones o a cualquier etapa en la consecución

de las mismas, les hubiera sido facturado, en la medida en que el mismo esté

vinculado a la exportación y no hubiera sido ya utilizado por el responsable, así

como su pertinente actualización, calculada mediante la aplicación del índice de

precios al por mayor, nivel general, referido al mes de facturación, de acuerdo con

lo que indique la tabla elaborada por la Administración Federal de Ingresos

Públicos, entidad autárquica en el ámbito del Ministerio de Economía, para el mes

en el que se efectúe la exportación.

Si la compensación permitida en este

artículo no pudiera realizarse o solo se efectuara parcialmente, el saldo resultante

le será acreditado contra otros impuestos a cargo de la Administración Federal de

Ingresos Públicos, entidad autárquica en el ámbito del Ministerio de Economía, o,

en su defecto le será devuelto o se permitirá su transferencia a favor de terceros

responsables, en los términos del segundo párrafo del artículo 29 de la Ley N°

11.683 (t.o. 1998) y sus modificaciones.

Dicha acreditación, devolución o

transferencia procederá hasta el límite que surja de aplicar sobre el monto de las

exportaciones realizadas en cada ejercicio fiscal, la alícuota del impuesto,

actualizándose automáticamente mediante la aplicación del índice de precios al por

mayor, nivel general referido al mes en que se efectúe la exportación, de acuerdo

con lo que indique la tabla elaborada por la Administración Federal de Ingresos

Públicos, entidad autárquica en el ámbito del Ministerio de Economía, para el mes

de la acreditación, devolución o transferencia.

Cuando la realidad económica

indicara que el exportador de productos beneficiados en el mercado interno con

liberaciones de este impuesto es el propio beneficiario de dichos tratamientos, el

cómputo, devolución o transferencia en los párrafos precedentes se prevé, no

podrá superar al que le hubiera correspondido a este último, sea quien fuere el

que efectuare la exportación.

El cómputo del impuesto facturado

por bienes, servicios y locaciones a que se refiere el primer párrafo de este artículo

se determinará de acuerdo con lo dispuesto en los artículos 12 y 13 de la presente

ley.

Para tener derecho a la acreditación,

devolución o transferencia a que se refiere el segundo párrafo, los exportadores

deberán inscribirse en la Administración Federal de Ingresos Públicos, entidad

autárquica en el ámbito del Ministerio de Economía, en la forma y tiempo que la

misma establezca, quedando sujeto a los deberes y obligaciones previstos por esta

ley respecto de las operaciones efectuadas a partir de la fecha del otorgamiento de

la inscripción. Asimismo, deberán determinar mensualmente el impuesto

computable conforme al presente régimen, obtenido desde la referida fecha,

mediante declaración jurada practicada en formulario oficial.

Las compras efectuadas por turistas

del extranjero, de bienes gravados producidos en el país que aquellos trasladen al

exterior, darán lugar al reintegro del impuesto facturado por el vendedor, de

acuerdo con la reglamentación que al respecto dicte el Poder Ejecutivo

nacional.

Asimismo, darán lugar al reintegro

mencionado en el párrafo anterior, las prestaciones comprendidas por los

apartados 1, 2 y 3 del inciso e) del artículo 3° contratadas por turistas del

extranjero en los centros turísticos.

Idéntico tratamiento al previsto en los

dos párrafos precedentes tendrán las compras, locaciones o prestaciones

realizadas en el mercado interno, cuando el adquirente, locatario o prestatario

utilice fondos ingresados como donación, en el marco de convenios de cooperación

internacional, con los requisitos que establezca el Poder Ejecutivo nacional".

ARTÍCULO 2° - La presente ley tendrá

aplicación en todo el territorio nacional y entrará en vigencia a partir de su

publicación en el Boletín Oficial.

ARTÍCULO 3° - Comuníquese al

PODER EJECUTIVO NACIONAL.

FUNDAMENTOS

Señor presidente:

El turismo que llega a nuestro país se

ha convertido en un considerable ingreso de divisas y una gran fuente generadora

de puestos de trabajo, por ello es obligación protegerlo y conservarlo. El presente

proyecto tiene como objeto modificar la ley del Impuesto al Valor Agregado e

implementar una extensión de beneficios impositivos al turismo internacional

respecto de bienes, prestaciones y locaciones de servicios contemplada

actualmente en la Argentina y en la legislación internacional comparada.

La competitividad de Argentina como

destino turístico decrece en un contexto inflacionario de incremento de los precios

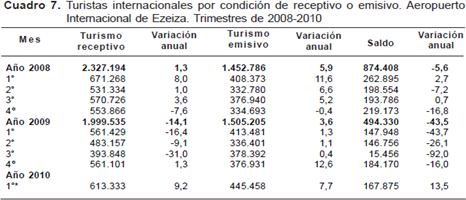

locales. Los principales indicadores turísticos 2009, de la Dirección Nacional de

Desarrollo Turístico de la Secretaría de Turismo, revelan un descenso de -13,1%

en la llegada de turistas no residentes en todas las vías de arribos; una variación

de sentido negativo respecto de 2008. La llegada de turistas no residentes,

arribados (solamente) al Aeropuerto internacional de Ezeiza, deja ver una variación

de -17,3% en comparación 2008-2009, las estadísticas de encuesta de ocupación

hotelera y de Evolución del gasto de Turistas No Residentes muestran el mismo

comportamiento del turismo internacional con Argentina como destino. El turismo

internacional en su totalidad se ha visto afectado desde finales del 2008 y

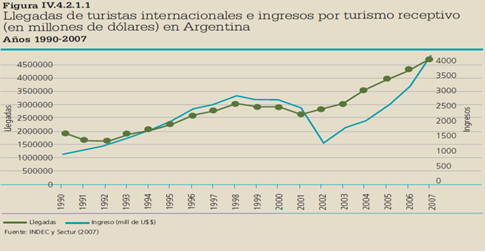

lentamente comienza un proceso de recuperación del sector. El siguiente cuadro

muestra la evolución de llegadas de Turistas Internacionales e Ingresos por

Turismo Receptivo, período 1990-2007, en Argentina.

Podemos observar un aumento

ininterrumpido del turismo receptivo en llegadas y gastos de turistas

internacionales en el período 2001-2007. Sin embargo, la crisis económica mundial

a mediados del 2008 ha tenido un claro impacto sobre el turismo receptivo en la

argentina como revela el siguiente cuadro comparativo 2008-2010 en llegada de

turistas internacionales. Existen otros factores concomitantes que han tenido

incidencia sobre una baja del turismo en general y, especialmente, en la llegada de

turistas internacionales, como ha sido la pandemia de Gripe A H1N1, explica Daniel

Aguilera Subsecretario de Turismo dentro del Ministerio.

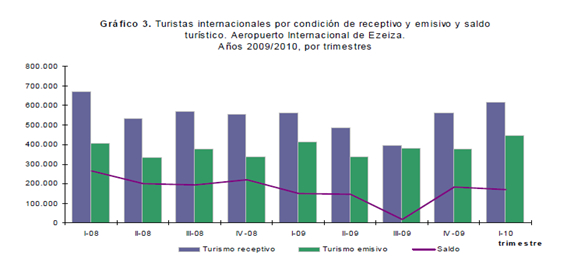

Acorde a la Encuesta de Turismo

Internacional 2010 de la Secretaría de Turismo, los turistas extranjeros arribados a

Ezeiza y Aeroparque durante el mes de Marzo del 2010, se estima que superara

por 8% al registrado en el mismo período del 2009. Por otro lado, las salidas de

turistas Argentinos en marzo del 2010 ascienden en un crecimiento de 12.6%

respecto al mismo mes del año anterior.

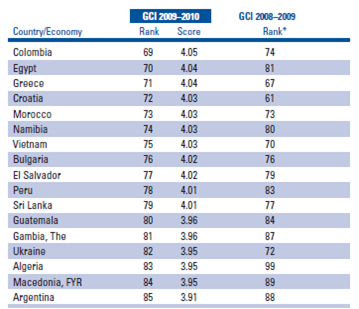

El Foro Económico Mundial publica la

evolución de la competitividad turística de más de 130 países en su Reporte Anual

de Competitividad en Viajes y Turismo. Este ranking de competitividad turística

mundial toma en consideración numerosas variables para su elaboración; entre

muchas de ellas podemos destacar, para los propósitos de este proyecto, el Marco

Regulatorio del Turismo y la Competitividad de precios internos de la Industria de

Viajes y Turismo. Estas dos variables constituyen indicadores de la competitividad

Argentina como destino turístico internacional; un marco regulatorio receptivo

hacia el turismo internacional y precios internos turísticamente competitivos

constituyen a su vez incentivos para el turismo. .

Respecto de estas variables, Argentina desciende en el ranking de competitividad

turística elaborado por el Foro para los períodos 2008-2009 / 2009-2010. Incluidos

en el mismo ranking Brasil, Chile, Uruguay, Méjico y España, etc. se encuentran

como destinos turísticos considerablemente más competitivos que la Argentina por

amplia diferencia y obtienen mejores posiciones dentro del ranking.

El aumento de la inflación, y con ello, la pérdida de la

competitividad del tipo de cambio, son factores de suma importancia para comprender la entrada

de visitantes a través de las diversas fronteras con Uruguay, Brasil, Paraguay, Chile y Bolivia. La

acelerada inflación local en productos típicos de consumo, de este tipo de turistas, junto a la

estabilidad cambiaria condiciona las llegadas y los gastos.

Los beneficios respecto del sistema de

devolución de IVA difieren según cada país: hay distintos montos mínimos de

gastos y distintas alícuotas de IVA. En la Unión Europea, por ejemplo, no hay

uniformidad de alícuotas ni de montos mínimos. Mientras que en España el monto

mínimo de gasto para solicitar una devolución es de € 90, 25, y el reintegro, el

13,80% de la compra; en Italia, la compra debe ser, como mínimo, de €154,94 y

el reembolso del IVA, dependiendo del servicio, puede ser del 20%, del 10% o del

4%. A su vez, en Francia el monto mínimo es de € 175 y el reintegro, del 16,38%.

En Estados Unidos este sistema no existe, solamente en el estado de Louisiana, el

extranjero puede acceder a la devolución de un 4% siempre que salga de sus

aeropuertos internacionales. En Chile el sistema no es de devolución, sino que

directamente están exentos de IVA los gastos en alojamiento y no los gastos en

compras. En Uruguay existe la devolución del 9% del IVA en los servicios

gastronómicos, de catering y de alquiler de vehículos, además del alojamiento en

la baja temporada (de Semana Santa al 15 de noviembre), siempre que el

extranjero compre mediante tarjeta de crédito o débito, a lo que se suman en

temporada alta las devoluciones por pago de combustibles y peajes. En Brasil hay

un proyecto de ley de devolución del IVA que aún no ha sido aprobado.

La Argentina, como otros 36 países

del mundo, está adherida al sistema de reintegro del impuesto al valor agregado

que instrumenta la empresa europea Global Refund. Para solicitar dicha

devolución, el extranjero debe comprar productos fabricados en el país por un

valor total superior a $ 70, en tiendas identificadas con el logo Tax Free Shopping,

y se le devuelve un 17,35% del IVA. Por cada compra el cliente recibirá un cheque

Global Refund con el importe del reintegro correspondiente.

En continuidad con la política de extensión de beneficios impositivos como

incentivo turístico, la Ley N° 25406, B.O. 1/4/2001, modificó previamente el

artículo 43 de la Ley del Impuesto al Valor Agregado estableciendo un régimen de

reintegro del impuesto por compras y bienes gravados producidos en el país que

los turistas trasladen al exterior. También dará lugar al reintegro mencionado las

prestaciones de servicios efectuadas por hoteles, hosterías, pensiones, hospedajes,

moteles, campamentos, apart-hotel y similares. La Ley N° 26049, B.O. 2/8/2005,

incorpora como apartado 28 del inciso h) del primer párrafo del artículo 7° de la

Ley del Impuesto al Valor Agregado y establece que la explotación de congresos,

ferias y exposiciones, cuando dichas prestaciones sean contratadas por sujetos

residentes en el exterior y los ingresos constituyan la contraprestación exigida para

el acceso a congresos por parte de participaciones que tenga dicha vinculación

territorial, tendrán el tratamiento del artículo 43. Las exenciones previstas sólo

serán procedentes cuando los referidos eventos hayan sido declarados de interés

nacional, y exista reciprocidad adecuada en el tratamiento impositivo que

dispensen los países de origen de los expositores a sus similares radicados en la

República Argentina.

Tiene en consideración, también, que

acompañar el progresivo incremento del turismo receptivo en el país, conllevará

beneficios consecutivos que se producirán sobre la industria, el comercio y la

generación de puestos de trabajo relacionados con turismo.

Correspondientemente con la

mencionada legislación, la presente modificación tiene como objeto la ampliación

del régimen de reintegro que será aplicable a todo el territorio nacional como lo

establece el artículo 2° de la Ley N° 25406 y tendrá aplicación también sobre los

apartados 1 y 3 del inciso e) del artículo 3° de la Ley del Impuesto al Valor

agregado. De esta forma pretende incentivar el turismo y revertir un modelo de

crecimiento sesgado hacia el consumo.

Por las razones expuestas, solicito a

mis pares la aprobación del presente proyecto de ley.

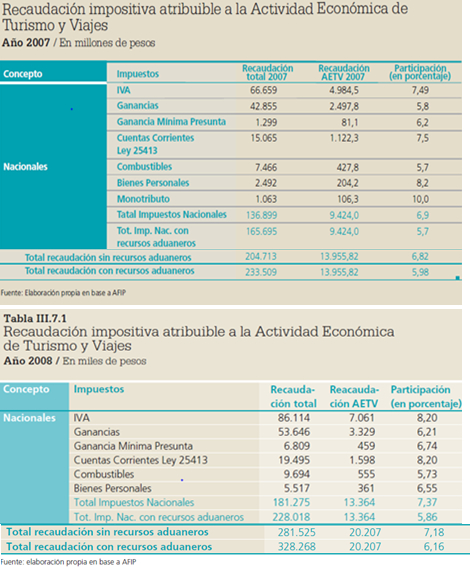

La recaudación impositiva atribuible al

Impuesto al Valor Agregado en toda actividad la económica de turismos y viajes se

detalla a continuación. Esta información se presenta con especial relevancia en

consideración de su aporte respecto de la recaudación fiscal total y

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| BARBIERI, MARIO LEANDRO | BUENOS AIRES | UCR |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

| COMERCIO |