PEQUEÑAS Y MEDIANAS EMPRESAS

Comisión Permanente

Of. Administrativa: Piso P03 Oficina 335

Jefe LIC. LAMANNA DIEGO CESAR

Jueves 11.00hs

Of. Administrativa: (054-11) 6075-2343 Internos 2343/2374

cpymes@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 2317-D-2016

Fecha:03/05/2016

Publicado en: Trámite Parlamentario N° 44

Sumario: "PLAN NACIONAL DE PROMOCION PARA MIPYMES", CON VIGENCIA HASTA EL 31 DE DICIEMBRE DE 2018. CREACION.

PROYECTO DE LEY DE PROMOCION PARA MIPYMES

Artículo 1º.- Créase el PLAN NACIONAL DE PROMOCION PARA MIPYMES destinado a las Micro, Pequeñas y Medianas Empresas (MIPyMES). El mismo tendrá vigencia hasta el 31 de diciembre de 2018.

Artículo 2º.- Integran el PLAN NACIONAL DE PROMOCION PARA MIPYME un régimen de incentivo fiscal, un régimen tarifario, un régimen de promoción de exportaciones, de reducción de tasas y un registro de elegibilidad prioritaria para aquellas empresas MIPyME en los términos del artículo 1° de la Ley N° 25300 que hayan sostenido o incrementado su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) en relación al mes de noviembre de 2015.

Artículo 3º.- Ratifícase por la presente Ley el PROGRAMA DE RECUPERACION PRODUCTIVA creado por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 481 del 10 de julio de 2002 y sus modificatorias, Resoluciones 31/2003, 9/2005, 150/2010, 163/2012, 943/2014, 50/2015 y 20/2016.

Los beneficios dispuestos por el programa se elevarán, a partir de la sanción de la presente ley, a la suma equivalente a un salario mínimo vital y móvil.

Artículo 4º.- Las empresas MIPyME que declaren en el mes inmediatamente posterior a la sanción de la presente Ley una nómina salarial registrada en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) igual o superior al mes de noviembre de 2015 y no presente obligaciones o infracciones vencidas de carácter previsional podrán acceder al régimen de incentivo fiscal para MIPyMES del PLAN NACIONAL DE PROMOCION PARA MIPYMES el primer día hábil del mes inmediatamente posterior a la sanción de la presente Ley.

La empresa MIPyME que presente obligaciones o infracciones previsionales vencidas al momento de la sanción de la presente Ley podrá acogerse al Régimen especial de regularización del empleo no registrado y promoción y protección del empleo si al cabo de 60 (SESENTA) días cumple con los requisitos dispuestos en el párrafo precedente.

La empresa MIPyME que acceda al régimen no podrá acogerse a las disposiciones del Capítulo II del Título II de la Ley 26.476.

Articulo 5ª- La empresa MIPyME que acceda al régimen perderá todos los beneficios dispuestos por esta Ley si reduce su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) en relación al momento de ingreso. Sin perjuicio de ello, la empresa podrá reincorporarse al régimen siempre y cuando su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) supere a la vigente al momento de ingreso.

Artículo 6º.- Las empresas MIPyME que accedan a este régimen podrán tomar como pago a cuenta de cualqui0er impuesto nacional, excluyendo aportes y contribuciones a la seguridad social, por un plazo máximo de 24 meses no prorrogables, un monto mensual equivalente a del salario mínimo vital y móvil, por hasta la cantidad de empleados que se detalla a continuación.

Artículo 7º.- Las empresas que accedan a este régimen formarán parte del REGISTRO DE ELEGIBILIDAD del PLAN NACIONAL DE PROMOCION PARA MIPYMES

Artículo 8º.- Las empresas que formen parte de dicho registro:

a) Podrán aplicar, en caso de corresponder, sus saldos de libre disponibilidad con la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS contra obligaciones previsionales.

En caso que este beneficio se haga efectivo, el TESORO NACIONAL depositará en las cuentas de la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL (ANSES) el importe en cuestión.

b) Tendrán prioridad ante la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS respecto de los trámites de reintegro del IVA.

c) Para el caso de suministro eléctrico, de agua y de gas natural necesarios para el proceso productivo, se reducirá al 30% el impacto de las subas tarifarias en relación al cuadro tarifario vigente en noviembre de 2015, por un plazo máximo no prorrogable de 24 meses A partir del 1 de Enero de 2017, dichos importes se actualizarán semestralmente en forma automática mediante la aplicación del índice de precios al consumidor en función del valor acumulado en los últimos seis meses.

d) Tendrán prioridad frente a las empresas que no estén en el registro ante la OFICINA NACIONAL DE CONTRATACIONES para resultar adjudicatarios en cualquier repartición del Estado Nacional

e) Tendrán prioridad frente a las empresas que no estén en el registro para el otorgamiento de Líneas de Crédito para la Inversión Productiva, dispuesta por la circular “A” 5874 del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA.

Artículo 9.- Modifíquese el artículo 3° de la sección III, del titulo I, de la ley 24.467, por el siguiente:

“ARTICULO 3° - Instituyese un régimen de bonificación de tasas de interés para las micro, pequeñas y medianas empresas, tendiente a disminuir el costo del crédito. El monto de dicha bonificación será establecido en la respectiva reglamentación.

Se favorecerá con una bonificación especial a las MIPyMEs nuevas o en funcionamiento y que hayan sostenido o incrementado su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) en relación al mes de noviembre de 2015 y estén localizadas en los ámbitos geográficos que reúnan alguna de las siguientes características:

A. Regiones en las que se registren tasas de crecimiento de la actividad económica inferiores a la media nacional;

B. Regiones en las que se registren tasas de desempleo superiores a la media nacional.

C. Regiones que hayan sido severamente afectadas por catástrofes naturales y tengan diezmado su aparato productivo.

D. Dichos importes se actualizarán anualmente en forma automática mediante la aplicación del índice de movilidad jubilatoria en función del valor acumulado en el último año.

La bonificación especial consistirá en subsidiar la diferencia de tasas existente al momento de la toma del nuevo crédito a las que se ofrecían en Noviembre de 2015 respecto de las Tasas de interés promedio de los Cheques Pago Diferidos:, y la Tasa de Interés por Préstamos al Sector Privado No Financiero-Préstamos a tasa de interés fija o repactable de moneda nacional - Sector privado no financiero - Personas jurídicas – Pymes del Banco Central de la República Argentina" y la tasa de interés cobrada por los saldos de adelantos en cuentas corrientes, todo ello para que las MIPyMES puedan endeudarse a la tasa vigente a noviembre de 2015. El poder ejecutivo nacional queda facultado para que, trascurrido 12 meses de la vigencia de este mecanismo tome otro parámetro temporal que sirva para el cálculo del subsidio de la tasa, debiendo en ese caso respetar la mejor significativa que representa para las MYPyMES la presente medida.

Artículo 10.- Institúyase un Régimen de Promoción Para Pequeñas y Medianas Empresas -Pymes- Exportadoras en el marco de la Ley 23.614 de Promoción Industrial, que se regirá con los alcances y limitaciones establecidas en dicha norma, la presente ley y las normas complementarias que en su consecuencia dicte el Poder Ejecutivo.

Artículo 11.- El régimen creado por el artículo anterior tiene por objeto la promoción industrial a partir de que las empresas Pymes puedan computar los aportes patronales pagados y que surjan efectivamente del Formulario 931 de la Administración Federal de Ingresos Públicos - AFIP, durante los doce (12) meses correspondientes al periodo anual liquidado, como pago a cuenta del impuesto a las ganancias. Asimismo, si el crédito fuere mayor que el impuesto determinado por el periodo, el excedente podrá trasladarse y utilizarse en siguiente ejercicio fiscal.

Artículo 12.- El monto del incentivo establecido por la presente ley será por un máximo correspondiente al cinco por ciento (5%) de las exportaciones F.O.B del periodo.

Artículo 13.- A los efectos de esta ley y de su reglamentación, podrán acceder a este beneficio las empresas Pymes que registren exportaciones en todas las posiciones arancelarias que correspondan a mercaderías con valor agregado, mano de obra intensiva y sean consideradas estratégicas para las economías regionales

Artículo 14.- El ministerio de la Producción serán la autoridad de aplicación del Régimen de Promoción Para Pequeñas y Medianas Empresas -Pymes- Exportadoras , quedando facultadas para realizar altas, bajas y modificaciones a las posiciones arancelarias del Régimen de Promoción para Pymes Exportadoras.

Artículo 15.- Las empresas que encuadren en la definición de Micro, Pequeñas y Medianas Empresas, según lo dispuesto por el artículo 1° de la Ley N° 25.300, sus modificaciones y disposiciones complementarias o normas que en el futuro las reemplacen, que decidan reinvertir sus utilidades impositivas en la compra, construcción, fabricación y elaboración de bienes de capital, se las eximirá del Impuesto a las Ganancias.

Artículo 16.- Los bienes de capital a que se refiere el artículo anterior corresponden a aquellos que revisten la calidad de bienes muebles, excepto automóviles- o inmuebles amortizables para el Impuesto a las Ganancias, que resulten afectados a la explotación alcanzada por dicho tributo, y siempre y cuando el valor de los componentes nacionales utilizados en su fabricación alcance por lo menos el 30 % del valor del bien final.

Artículo 17.- Para incorporarse a los beneficios establecidos en los artículos precedentes las empresas deben realizar tal opción en el momento de presentación de la respectiva declaración jurada correspondiente al ejercicio cuya utilidad será reinvertida, de acuerdo a las condiciones que establezca la Administración Federal de Ingresos Públicos, entidad antártica del Ministerio de Economía y Finanzas Públicas.

Artículo 18.- El beneficio impositivo queda sujeto a la condición que los bienes adquiridos permanezcan en el patrimonio del contribuyente por lo menos durante un período de tres (3) años contados a partir de la fecha que se hayan realizado las respectivas inversiones.

De no cumplirse esta condición, corresponderá rectificar las declaraciones juradas presentadas e ingresar las diferencias del impuesto resultantes con más sus intereses, salvo en el caso que se hubiera reemplazado los bienes que hayan gozado de la franquicia, en tanto que el monto invertido en la reposición sea similar al obtenido por su venta.

Artículo 19.- A los efectos de lo dispuesto en el artículo incorporado a continuación del artículo 69 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, las utilidades que por aplicación del presente régimen resulten exentas del gravamen, serán consideradas como ganancias determinadas en base a la aplicación de las normas generales de la referida ley.

Artículo 20.- La Administración Federal de Ingresos Públicos debe publicar en su página web el listado de empresas beneficiadas por las exenciones establecidas en la presente ley.

Artículo 21.- Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

La difícil situación que se está viviendo actualmente en nuestro país, que se ve reflejada en la difícil situación en la que se encuentran las Micro, pequeñas y Medianas empresas (MIPyME) de nuestro país, amerita la búsqueda de soluciones que abarquen un amplio abanico de temas.

En este marco, es necesaria la creación de un Plan Nacional de Promoción para MIPyME que implemente distintos regímenes y promociones para las mencionadas empresas.

Por ello, a fin de lograr el objetivo propuesto, entendemos que este Plan Nacional de Promoción para las MIPyME debe estar integrado por un régimen de incentivo fiscal, un régimen tarifario, de bonificación de tasas, un régimen de promoción de exportaciones, de exención de ganancias para la reinversión de capital y un registro de elegibilidad prioritaria para aquellas empresas MIPyME que hayan sostenido o incrementado su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) en relación al mes de noviembre de 2015.

Es innegable que varias de las medidas implementadas por el actual gobierno, golpean fuerte la economía tanto de los trabajadores como de las Micro, Pequeñas y Medianas empresas, como lo son los fuertes incrementos en los servicios de Luz, Gas, combustibles, entre otros, sumado al aumento de la inflación que parece no detenerse.

Esta combinación de aumento de costos sumado a la caída de ventas, afecta a todas las empresas en general, pero a las MIPyMES en particular, que son las que generan una parte más que importante del empleo privado.

Por lo tanto es vital proponer medidas que beneficien a estas MIPyMES y de esta manera evitar el cierre de muchas empresas que sin un sistema de promoción y beneficios podría ocurrir en el corto plazo.

Por ello, entendemos que debemos establecer por Ley del Programa de Recuperación Productiva (REPRO), aumentando su monto a la suma de $ 3.400 mejorando así el impacto positivo de este programa, pero para evitar que en el futuro pierda incidencia en las empresas, entendemos necesario que el mismo se actualice automáticamente

Para Ello proponemos que sea a través del índice de movilidad Jubilatoria, que es un índice que se ha mantenido por sobre la inflación e inclusive por encima de los porcentajes de cierre de paritarias.

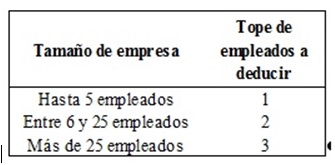

Creemos necesario implementar Incentivos fiscales que se materializan a través de un régimen que permite tomar como pago a cuenta de cualquier impuesto nacional excluyendo aportes y contribuciones a la seguridad social de un monto mensual equivalente a del salario mínimo vital y móvil (SMVM)

La Cantidad a deducir mensualmente será de 1 SMVM en empresas de hasta 5 empleados, de 2 SMVM cuando se trate de 6 a 25 empleados y de 3 SMVM para más de 25 empleados y será por un plazo máximo de 24 meses no prorrogables

Esto se complementa con el registro de elegibilidad, que le brindará a esas PyMES ventajas por sobre aquellas que despidieron personal o achicaron su planta.

Los beneficios de ser parte de ese registro son el poder aplicar sus saldos de libre disponibilidad con la AFIP contra obligaciones previsionales, tener prioridad ante la el mencionado organismo respecto de los trámites de reintegro del IVA, Para el caso de suministro eléctrico, de agua y de gas natural necesarios para el proceso productivo, se reducirá al 30% el impacto de las subas tarifarias en relación al cuadro tarifario vigente en noviembre de 2015, por un plazo máximo no prorrogable de 24 meses A partir del 1 de Enero de 2017, dichos importes se actualizarán semestralmente en forma automática mediante la aplicación del índice de precios al consumidor en función del valor acumulado en los últimos seis meses, prioridad frente a las empresas que no estén en el registro ante la OFICINA NACIONAL DE CONTRATACIONES para resultar adjudicatarios en cualquier repartición del Estado Nacional, prioridad frente a las empresas que no estén en el registro para el otorgamiento de Líneas de Crédito para la Inversión Productiva, dispuesta por la circular “A” 5874 del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA.

Asimismo, resulta importante que este Plan Nacional de Promoción de las MIPyME incorpore un régimen de bonificación de tasas de interés.

La ley 24.467 en su título I, sección III, artículo 3° legisla sobre la bonificación de las tasas de interés para la micro, pequeñas y medianas empresas y tiene por objetivo la reducción del costo financiero para que las mencionadas empresas puedan poner en marchas sus proyectos a tasas competitivas y razonables.

Nos indica las zonas y lugares que tendrán prioridad la reducción de tasas. Estos son en primer lugar las zonas que registren menores índice de crecimiento que la media nacional y en segundo lugar aquellas zonas en que los índices de desempleo superen la media nacional.

Estos parámetros elegidos son los adecuados pues conllevan un manto de justicia, porque se benefician a aquellas zonas más rezagadas.

Sin embargo proponemos la incorporación de un nuevo parámetro el cual contiene en si el mismo espíritu con que se elaboró la norma original.

El nuevo inciso que se le agregaría seria el inciso “C” el cual incluye Regiones que hayan sido severamente afectadas por catástrofes naturales y tengan diezmado su aparato productivo.

Este apartado permitiría utilizar estas líneas de financiamiento en zonas que teniendo índices de crecimiento por debajo de la media e índices de desocupación superior a la normal nacional o que hayan sido azotados por catástrofes naturales puedan reconstruir su aparato productivo utilizando esta importante herramienta de financiamiento.

La bonificación especial consistirá en subsidiar la diferencia de tasas existente al momento de la toma del nuevo crédito a las que se ofrecían en Noviembre de 2015 respecto de las Tasas de interés promedio de los Cheques Pago Diferidos:, y la Tasa de Interés por Préstamos al Sector Privado No Financiero-Préstamos a tasa de interés fija o repactable de moneda nacional - Sector privado no financiero - Personas jurídicas – Pymes del Banco Central de la República Argentina" y la tasa de interés cobrada por los saldos de adelantos en cuentas corrientes, todo ello para que las MIPyMES puedan endeudarse a la tasa vigente a noviembre de 2015.

Respecto a la creación de un régimen de promoción de las exportaciones, se motiva en la necesidad de que el Estado cree condiciones que mejoren la competitividad de estos sectores de la industria nacional que conforman las Pequeñas y Medianas Empresas Exportadoras, como grandes generadoras de empleo y como productoras de mercaderías con valor agregado.

El proyecto aquí presentado estima conveniente hacerlo para todas las posiciones arancelarias en miras de promover la colocación en el exterior de una variada gama de productos con alto valor agregado y mano de obra intensiva.

El monto del incentivo establecido por la presente ley será por un máximo correspondiente al cinco por ciento (5%) de las exportaciones F.O.B del periodo.

También se prevé un régimen de exención de ganancias que se aplicará a aquellas empresas que decidan reinvertir sus utilidades impositivas en la compra, construcción, fabricación y elaboración de bienes de capital, a las cuales se las eximirá del Impuesto a las Ganancias.

Como el objetivo no es sólo establecer un esquema tributario diferencial para las PyMEs, sino también promover la fabricación de bienes de capital en nuestro país, la condición que se impone para acceder a los beneficios impositivos en cuestión, es que el valor de los componentes nacionales utilizados en su fabricación debe alcanzar por lo menos el 60 % del valor del bien final.

También se incorpora como condición que los bienes de capital que se adquieran deben permanecer en el patrimonio de las empresas por lo menos durante un período de tres años.

Por último y a efectos de transparentar la instrumentación del régimen y cumplimentar sistemas de control, se exige que la Administración Federal de Ingresos Públicos publique en su página web el listado de empresas beneficiadas.

Entendemos que este proyecto de ley brinda las herramientas necesarias para el desarrollo de las MIPyMES y genera una serie de condiciones favorables para promover el sostenimiento de la actividad de las mismas.

Por las razones vertidas, solicito a mis pares me acompañen con su voto el presente Proyecto de Ley.

Firmantes

| Firmante | Distrito | Bloque |

|---|---|---|

| BOSSIO, DIEGO LUIS | BUENOS AIRES | JUSTICIALISTA |

| KOSINER, PABLO FRANCISCO JUAN | SALTA | JUSTICIALISTA |

| ZILIOTTO, SERGIO RAUL | LA PAMPA | JUSTICIALISTA |

| MADERA, TERESITA | LA RIOJA | JUSTICIALISTA |

| HERRERA, LUIS BEDER | LA RIOJA | JUSTICIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PEQUEÑAS Y MEDIANAS EMPRESAS (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

| PRESUPUESTO Y HACIENDA |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 28/06/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | SOLICITUD DE SER COFIRMANTE DE LA DIPUTADA MADERA (A SUS ANTECEDENTES) | ||

| Diputados | MOCION DE PREFERENCIA CON DICTAMEN (AFIRMATIVA) | ||

| Diputados | SOLICITUD DE SER COFIRMANTE DEL DIPUTADO HERRERA, L. B. (A SUS ANTECEDENTES) |